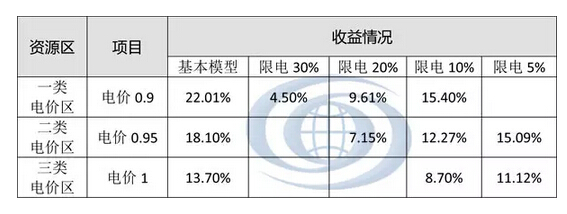

由上表可以看出:

当一类资源区弃光率30%、二类资源区弃光率20%时,资本金内部收益率低于8%;

当一类、二类资源区弃光率20%、三类资源区弃光率5%~10%时,资本金内部收益率低于12%;

而一般企业投资光伏发电项目对资本金内部收益率的起点要求是12%。

因此,对比之前电价下降对收益的影响,目前限电弃光、有电无市的问题可能更需要重点关注。对企业来说,发电量上不去就相当于拿不到这部分补贴,也就相当于电价被压缩了。

说到补贴,现实情况可能更严峻的是,受可再生能源附加费不足、补贴发放程序冗杂等影响,补贴往往不能及时到位。一方面可再生能源补贴存在缺口,一方面从企业并网发电到拿到补贴需要层层审批,很终拿到补贴时间有可能超过一年半的时间。

相关新闻:

光伏补贴下降影响分析——电价篇

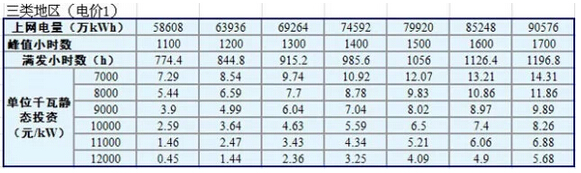

因此,本文针对补贴延迟对收益的影响也进行测算。在考虑各资源区项目10%限电的情况下,假设首年发电补贴收入按18个月后结算,第二年至第三年按12个月后结算计算资本金内部收益率,结果如下:

由上表可以看出,考虑了目前限电和补贴延迟的因素,光伏发电项目的实际收益可能比普遍预想的要低,甚至有可能出现亏损的情况。

之前有专家总结了国家自2002年至今的光伏补贴路线,总体是下降趋势。之前补贴下降的主要原因还是因为技术进步导致的系统投资的下降。那么明天跟大家探讨一下投资对收益的影响。

转载声明:本文由太阳能支架厂家-三维钢构整理发布

转载请注明来源:http://www.sv-jiagong.com/xinwendongtai/xingyexinwen/277.html